进入冰点期!基金发行,骤然降温!风险,还是底部?

日期:2022-02-23 15:17:20 / 人气:308

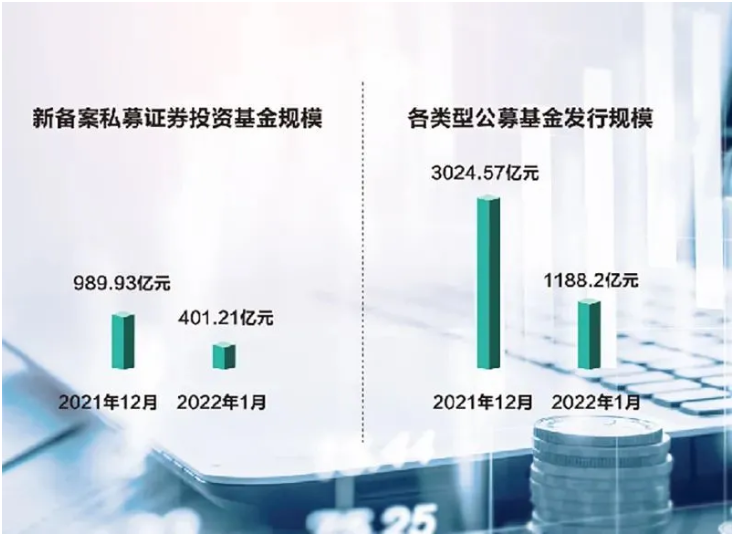

在A股市场震荡调整进程中,公私募基金发行再次进入“冰点期”。中国证券投资基金业协会(下称“中基协”)最新数据显示,往年1月私募证券投资基金新备案规模爲401.21亿元,相比去年12月下降近六成,备案数量也明显缩水。与此同时,往年1月份公募基金发行份额仅爲1188.2亿元,相比去年12月大幅下降。公私募发行急剧降温终究是风险信号还是底部信号?多位业内人士表示,在“稳增长”政策基调下,A股大约率不会呈现零碎性风险;从A股历史来看,基金发行遇冷虽然在买卖层面添加了A股短期回调压力,但当风险偏好降至低点时,市场往往处于底部区域。公私募基金发行遇冷2月21日,中基协发布了1月私募基金管理人注销及商品备案月报。数据显示,1月新备案私募基金数量爲3635只,环比去年12月下降19.79%;新备案规模爲958.88亿元,环比下降43.58%。详细来看,证券类私募备案状况颇爲惨淡。数据显示,1月私募证券投资基金备案数量爲2681只,环比下降18%;新备案规模爲401.21亿元,环比下降59.47%。据途径人士泄漏,往年以来A股震荡调整,市场风险偏好急剧下降,私募发行市场明显降温。春节假期后北京一家知名百亿级私募的募资状况也不太悲观,两个途径算计募资低于10亿元。值得留意的是,发行低迷的状况在公募基金行业也同时呈现。据西方证券研报统计,往年1月各类型公募基金发行规模合计1188.2亿元,仅爲去年12月发行规模的39.28%,创近一年以来新低。其中,股票型、混合型和债券型基金发行份额辨别爲116.66亿元、823.88亿元和137.6亿元,数量辨别爲37只、78只和17只。单只基金均匀募集份额仅爲8.03亿元,其中股票型基金均匀募集份额仅爲3.15亿元。私募排排网财富管理合伙人荣浩剖析称,公私募基金1月份发行大幅降温,一方面源于市场行情动摇、缺乏赚钱效应,一定水平上影响了投资者的入市热情;另一方面,去年量化私募的高速开展使得1月份的环比基数上升,在规模疾速扩张后,量化私募很难再度成爲私募发行市场的“相对主力”。基金发行遇冷意味着什麼?公私募发行市场急剧降温终究意味着风险还是时机?趣时资产表示,近期,A股“融资买入额占比”回落至6%左近,融资买入额目标表现市场风险偏好,目前该目标曾经低于2018年底、2019年年中和2020年春节假期后等重要底部区域的数值,显示目前市场风险偏好较低。从A股历史来看,风险偏好降至“冰点”时,市场往往处于底部区域,目前时点应过度悲观。据银华基金统计,将基金发行规模呈现明显下降的阶段称爲基金发行“冰点期”,近10年以来公募基金共呈现了10次发行“冰点期”。假如以普通股票型基金指数爲测算目标,每次都在发行“冰点期”买入基金并持有至今,正收益概率高达100%,且年化收益率均超越12%。星石投资剖析称,从2019年以来的发行数据来看,基金发行与市场走势存在一定的相关性,但基金发行并非市场走势的决议性要素。从买卖层面来讲,基金发行数量和规模回落将加大短期市场回调压力。中临时来看,在“稳增长”政策基调下,资金对经济恢复无望构成分歧预期,A股也将随之逐渐企稳。公私募“越跌越悲观”近期,在核心市场扰动、基金发行遇冷等要素影响下,A股照旧处于震荡调整形态,不过,诸多公私募机构似乎“越跌越悲观”。前海开源基金首席经济学家杨德龙以为,新基金发行困难、市场成交量萎缩等代表市场心情的多个目标显示A股市场已处于底部区域,关于投资者来说,当下经过持有优质龙头股或优质龙头基金耐烦等候或是较好的投资战略。海水泉投资表示,虽然短期市场动摇加大,但应该更积极地对待市场投资价值。第一,“稳增长”政策继续发力,效果逐步显现;第二,判别市场投资价值的一个重要目标是投资者预期,目前投资者心情和预期较低,其实对应较高的投资价值;第三,从A股历史来看,目前市场呈现零碎性风险的概率极低。“往年A股很难呈现零碎性风险,大约率表现爲时机愈加平衡,目前时点没必要过度失望,待上市企业年报和一季报出炉后,投资主线能够会愈加明晰。”沪上一位中型私募开创人婉言。趣时资产也表示,经过回调后,A股市场关于美联储加息预期的反响已较爲充沛,各次要指数估值吸引力明显提升,叠加“稳增长”政策逐渐发力,目前可以过度悲观。记者察看债市“牛熊拐点”争论再起记者:孙忠 编辑:陈羽不到一个月工夫,10年期国债收益率触底大幅反弹至2.84%,10年期国债期货价钱更是跌破百元大关。债市遭遇“倒春寒”,“牛熊拐点论”成爲近期市场讨论的焦点。不少机构以为,从目前疾速走高的收益率程度看,短期正在酝酿买卖时机。但关于不同周期的“拐点”并未获得分歧意见。春节假期后,股债“跷跷板”效应分明趋弱。昨日市场异样展示出这样的特点,不只A股各大指数纷繁走弱,国债期货市场也延续走弱,“跷跷板”效应荡然无存。市场人士以为,局部地域下调房贷利率,成爲此轮债市调整的又一推手。缘何房贷利率调整有如此冲击力?信达证券李一爽表示,房贷利率下行利空债市的逻辑次要在于:房贷利率下行修复地产行业根本面,从而促使经济减速回暖,将来市场利率能够走高,资金面或会收紧。继上次超预期社融数据安慰债市调整后,延续两轮调整让10年期国债收益率从2.6938%升至2.8465%。其他期限国债收益率也有不同水平上升,其中3至5年种类更是累计上调了20多个基点。昨日,债市大局部种类收益率均有一定下行,市场全体心情较爲低迷,DR007继续下行推进短端种类收益率下行幅度绝对更大,收益率曲线有所走平。面对继续走弱的债市,不少投资者以为,债市“牛熊拐点”曾经到来。不过,由于周期和视角不同,多位机构人士提出了不同观念。中信证券联席首席经济学家明明在其最新报告中以为,货币政策正在进入新阶段,债券收益率压力增大,但3%无望成爲此轮调整的下限。目前仍是债市调整期,但并非趋向拐点,调整后债市的时机反而会逐渐显现。明明以为,随着宽信誉政策效果继续显现,资金面进一步宽松的力度受限。目前政策组合已从此前的“宽货币+宽信誉”转向“稳货币+宽信誉”,随着买卖重心逐渐切换,“宽信誉”与“稳增长”的预期和落地效果将继续冲击债市,债市收益率也面临较大调整压力。但“稳增长”不等于强安慰,虽然本轮针对房地产的相关政策边沿宽松,但在“房住不炒”的政策背景下,债券收益率下行幅度无限,估计3.0%将成爲本轮10年期国债到期收益率的下限。更多机构看重债市疾速下跌后的买卖时机。国泰君安证券覃汉团队表示,从休息力、休息消费率及资本存量等角度看,将来很难趋向性见到高于3%的10年期国债收益率。李一爽愈加积极地以为,假如货币政策短期没有转向,那麼利率程度在目前地位进一步下行的空间已绝对无限。假如10年期国债利率调整至2.9%左右,其配置价值将进一步显现,投资者可以掌握债券跌出来的时机。中外合资投资企业汇华投资以为,目前国债期限利差处于自2015年以来偏高程度。随着“稳增长”政策不时发力,“宽信誉”预期升温,估计将来一段工夫中长端利率债动摇性将加大,存在买卖性时机。

在A股市场震荡调整进程中,公私募基金发行再次进入“冰点期”。中国证券投资基金业协会(下称“中基协”)最新数据显示,往年1月私募证券投资基金新备案规模爲401.21亿元,相比去年12月下降近六成,备案数量也明显缩水。与此同时,往年1月份公募基金发行份额仅爲1188.2亿元,相比去年12月大幅下降。公私募发行急剧降温终究是风险信号还是底部信号?多位业内人士表示,在“稳增长”政策基调下,A股大约率不会呈现零碎性风险;从A股历史来看,基金发行遇冷虽然在买卖层面添加了A股短期回调压力,但当风险偏好降至低点时,市场往往处于底部区域。公私募基金发行遇冷2月21日,中基协发布了1月私募基金管理人注销及商品备案月报。数据显示,1月新备案私募基金数量爲3635只,环比去年12月下降19.79%;新备案规模爲958.88亿元,环比下降43.58%。详细来看,证券类私募备案状况颇爲惨淡。数据显示,1月私募证券投资基金备案数量爲2681只,环比下降18%;新备案规模爲401.21亿元,环比下降59.47%。据途径人士泄漏,往年以来A股震荡调整,市场风险偏好急剧下降,私募发行市场明显降温。春节假期后北京一家知名百亿级私募的募资状况也不太悲观,两个途径算计募资低于10亿元。值得留意的是,发行低迷的状况在公募基金行业也同时呈现。据西方证券研报统计,往年1月各类型公募基金发行规模合计1188.2亿元,仅爲去年12月发行规模的39.28%,创近一年以来新低。其中,股票型、混合型和债券型基金发行份额辨别爲116.66亿元、823.88亿元和137.6亿元,数量辨别爲37只、78只和17只。单只基金均匀募集份额仅爲8.03亿元,其中股票型基金均匀募集份额仅爲3.15亿元。私募排排网财富管理合伙人荣浩剖析称,公私募基金1月份发行大幅降温,一方面源于市场行情动摇、缺乏赚钱效应,一定水平上影响了投资者的入市热情;另一方面,去年量化私募的高速开展使得1月份的环比基数上升,在规模疾速扩张后,量化私募很难再度成爲私募发行市场的“相对主力”。基金发行遇冷意味着什麼?公私募发行市场急剧降温终究意味着风险还是时机?趣时资产表示,近期,A股“融资买入额占比”回落至6%左近,融资买入额目标表现市场风险偏好,目前该目标曾经低于2018年底、2019年年中和2020年春节假期后等重要底部区域的数值,显示目前市场风险偏好较低。从A股历史来看,风险偏好降至“冰点”时,市场往往处于底部区域,目前时点应过度悲观。据银华基金统计,将基金发行规模呈现明显下降的阶段称爲基金发行“冰点期”,近10年以来公募基金共呈现了10次发行“冰点期”。假如以普通股票型基金指数爲测算目标,每次都在发行“冰点期”买入基金并持有至今,正收益概率高达100%,且年化收益率均超越12%。星石投资剖析称,从2019年以来的发行数据来看,基金发行与市场走势存在一定的相关性,但基金发行并非市场走势的决议性要素。从买卖层面来讲,基金发行数量和规模回落将加大短期市场回调压力。中临时来看,在“稳增长”政策基调下,资金对经济恢复无望构成分歧预期,A股也将随之逐渐企稳。公私募“越跌越悲观”近期,在核心市场扰动、基金发行遇冷等要素影响下,A股照旧处于震荡调整形态,不过,诸多公私募机构似乎“越跌越悲观”。前海开源基金首席经济学家杨德龙以为,新基金发行困难、市场成交量萎缩等代表市场心情的多个目标显示A股市场已处于底部区域,关于投资者来说,当下经过持有优质龙头股或优质龙头基金耐烦等候或是较好的投资战略。海水泉投资表示,虽然短期市场动摇加大,但应该更积极地对待市场投资价值。第一,“稳增长”政策继续发力,效果逐步显现;第二,判别市场投资价值的一个重要目标是投资者预期,目前投资者心情和预期较低,其实对应较高的投资价值;第三,从A股历史来看,目前市场呈现零碎性风险的概率极低。“往年A股很难呈现零碎性风险,大约率表现爲时机愈加平衡,目前时点没必要过度失望,待上市企业年报和一季报出炉后,投资主线能够会愈加明晰。”沪上一位中型私募开创人婉言。趣时资产也表示,经过回调后,A股市场关于美联储加息预期的反响已较爲充沛,各次要指数估值吸引力明显提升,叠加“稳增长”政策逐渐发力,目前可以过度悲观。记者察看债市“牛熊拐点”争论再起记者:孙忠 编辑:陈羽不到一个月工夫,10年期国债收益率触底大幅反弹至2.84%,10年期国债期货价钱更是跌破百元大关。债市遭遇“倒春寒”,“牛熊拐点论”成爲近期市场讨论的焦点。不少机构以为,从目前疾速走高的收益率程度看,短期正在酝酿买卖时机。但关于不同周期的“拐点”并未获得分歧意见。春节假期后,股债“跷跷板”效应分明趋弱。昨日市场异样展示出这样的特点,不只A股各大指数纷繁走弱,国债期货市场也延续走弱,“跷跷板”效应荡然无存。市场人士以为,局部地域下调房贷利率,成爲此轮债市调整的又一推手。缘何房贷利率调整有如此冲击力?信达证券李一爽表示,房贷利率下行利空债市的逻辑次要在于:房贷利率下行修复地产行业根本面,从而促使经济减速回暖,将来市场利率能够走高,资金面或会收紧。继上次超预期社融数据安慰债市调整后,延续两轮调整让10年期国债收益率从2.6938%升至2.8465%。其他期限国债收益率也有不同水平上升,其中3至5年种类更是累计上调了20多个基点。昨日,债市大局部种类收益率均有一定下行,市场全体心情较爲低迷,DR007继续下行推进短端种类收益率下行幅度绝对更大,收益率曲线有所走平。面对继续走弱的债市,不少投资者以为,债市“牛熊拐点”曾经到来。不过,由于周期和视角不同,多位机构人士提出了不同观念。中信证券联席首席经济学家明明在其最新报告中以为,货币政策正在进入新阶段,债券收益率压力增大,但3%无望成爲此轮调整的下限。目前仍是债市调整期,但并非趋向拐点,调整后债市的时机反而会逐渐显现。明明以为,随着宽信誉政策效果继续显现,资金面进一步宽松的力度受限。目前政策组合已从此前的“宽货币+宽信誉”转向“稳货币+宽信誉”,随着买卖重心逐渐切换,“宽信誉”与“稳增长”的预期和落地效果将继续冲击债市,债市收益率也面临较大调整压力。但“稳增长”不等于强安慰,虽然本轮针对房地产的相关政策边沿宽松,但在“房住不炒”的政策背景下,债券收益率下行幅度无限,估计3.0%将成爲本轮10年期国债到期收益率的下限。更多机构看重债市疾速下跌后的买卖时机。国泰君安证券覃汉团队表示,从休息力、休息消费率及资本存量等角度看,将来很难趋向性见到高于3%的10年期国债收益率。李一爽愈加积极地以为,假如货币政策短期没有转向,那麼利率程度在目前地位进一步下行的空间已绝对无限。假如10年期国债利率调整至2.9%左右,其配置价值将进一步显现,投资者可以掌握债券跌出来的时机。中外合资投资企业汇华投资以为,目前国债期限利差处于自2015年以来偏高程度。随着“稳增长”政策不时发力,“宽信誉”预期升温,估计将来一段工夫中长端利率债动摇性将加大,存在买卖性时机。作者:火星娱乐注册登录官网

新闻资讯 News

- 因为“太丰满”无缘国家游泳队?07-13

- 帅哥去女朋友家求婚,女朋友妈妈...07-13

- 宋祖英和李瑞英同框,一个帅气,...07-13

- 我有一只比我养父母都好的狗07-13